Yeminli Mali Müşavirlik Mesleği, Gerekliliği, Bağımsız Çalışabilme Özelliği

( Yazarın vergialgi.net Hacettepe Üniversitesi işbirliğiyle 24 Nisan 2017 gerçekleştirilen panel sunum notlarıdır)

Yeminli Mali Müşavirlik Nedir?

3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali müşavirlik Kanunun 1.6.1989 yılında yürürlüğe girmiş bir kanundur. Bu kanun çıkmadan önce de ülkemizde muhasebecilik mesleği vardı. Ancak bu dönemlerde muhasebe tutmak ve mali müşavirlik yapmak her hangi bir kurala bağlı değildi ve bu mesleği yapabilmek için de her hangi bir ehliyet şartı aranmıyordu. Bu mesleği yapabileceğine, gerekli donanım ve müşteri potansiyeline ulaşabileceğini düşünen herkes bir büro açıyor ve mali müşavirlik işiyle uğraşabiliyordu.

Kanunun ortaya çıkmasında işin ve işi ifa edenlerin disipline edilmesi, yasal bir çerçeveye ve kurala bağlanmasının gerekliliği şüphesiz ki önemli bir unsurdur. Ancak bir bunun kadar önemlisi kamu harcamalarının finansmanında ve sosyal ve ekonomik hayatın yönlendirilmesinde vergilemenin sahip olduğu önemin ülkemizde iyice kavranmaya başlamasıdır. Ayrıca her tür piyasanın sağlıklı ve etkin bir şekilde işleyebilmesi, kredi kuruluşlarının, yatırımcıların, işletme ortak ve çalışanlarının doğru ve isabetli karar alabilmeleri ve haklarını arayabilmeleri için kapsamlı, doğru ve aydınlatıcı mali tablolara sahip olunması da büyük önem taşımaktaydı. Tüm bu nedenler muhasebe, işletmecilik ve vergi konularında bilgi ve ihtisas sahibi olacak yeni bir mesleğin doğmasına yol açmıştır. Bu amaçla ülke ihtiyaçlarına cevap verebilecek muhasebecilik ve müşavirlik meslekleri için ilk kez yasal bir zemin 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu ile oluşturulmuştur.

Kanunda temel olarak iki tür meslek tanımlanmıştır:

Bunlardan ilki serbest muhasebeci mali müşavirlerdir. Serbest muhasebeci mali müşavirlerin yapabilecekleri işler şunlardır:

- Genel kabul görmüş muhasebe prensipleri ve ilgili mevzuat hükümlerine uygun olarak gerçek veya tüzel kişilere ait işletmelerin defterlerinin tutulması, bilanço, kar-zarar tablosu ve beyannameleri ile diğer belgelerinin düzenlenmesi vb. işlerin yapılması,

- Muhasebe sistemlerinin kurulması, geliştirmesi, işletmecilik, muhasebe, finans, mali mevzuat ve bunların uygulamaları ile ilgili işlerin düzenlenmesi veya bu konularda müşavirlik yapılması,

- Belgelere dayalı olarak inceleme, tahlil, denetim yapılması, mali tablo ve beyannamelerle ilgili konularda yazılı görüş verilmesi, rapor ve benzerlerinin düzenlenmesi, tahkim, bilirkişilik ve benzeri işleri yapılması.

Kanunda tanımlanan ikinci meslek grubu ise Yeminli Mali Müşavirlerdir. Yeminli Mali Müşavirler muhasebe ile ilgili defter tutamaz, muhasebe bürosu açamaz ve muhasebe bürolarına ortak olamaz. Buna karşın, yeminli mali müşavirlere kamu görevlisi olarak değerlendirilmelerine yol açacak derecede, tasdik yapma yetkisi verilmiştir. Yeminli malî müşavirler gerçek ve tüzelkişilerin veya bunların teşebbüs ve işletmelerinin malî tablolarının ve beyannamelerinin mevzuat hükümleri, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelediğini tasdik ederler. Serbest Muhasebeci Mali Müşavirlik ile Yeminli Mali Müşavirlik meslekleri birbirine rakip veya alternatif değil, birbirinin tamamlayıcısı iki meslektir. İlki mali tabloların hazırlanması için gerekli defterleri tutup muhasebe kayıtlarının ve sonunda da mali tabloların ve beyannamelerin hazırlanması işiyle uğraşırken ikincisi yapılan bu işlerin mevzuat hükümleri, muhasebe prensip ve standartlara uygunluğunu denetlemektedir.

Neden böyle bir ayırım vardı? Mesela neden bir YMM aynı zamanda bir işletmenin muhasebesini tutamaz, mali tablolarını ve beyannamelerini hazırlayamaz? Çünkü bu durum denetimin bağımsız, tarafsız ve doğru bir şekilde yapılmasını engeller. İnsanın kendi hazırladığı mali tablonun doğruluğunu tasdik etmesi son derece anlamsızdır. Bir insanın kendi kendisinin müfettişi olması doğru sonuç vermeyecektir.

Yeminli Mali Müşavirlerin Yaptığı tasdik ne Anlama Geliyor, 1989 yılındaki Koşullar Bu Gün Geçerli mi?

Tasdikin hangi amaçla getirildiğinin anlaşılabilmesi için 3568 sayılı meslek yasasının gerekçesine göz atmakta yarar var. Gerekçede şu ifadelere yer verilmiş: Yeminli mali müşavirler bu işlerle ilgili olarak kişi ve kurumların muhasebe ile ilgili beyanlarının doğruluğunu kendi mesleki itibar ve bilgisiyle güven altına alacak ve tasdik edeceklerdir. Bu incelemeler ve tasdik sırasında, YMM kendi mesleki sorumluluğu altında ve bağımsız çalışacaktır. Bu nedenle mali müşavir bilgisine ve yeterliliğine, olduğu kadar, ahlaki niteliğine inanılması gereken yüksek öğretim, staj, sınav ve ruhsat alma gibi, mesleğin özel şartlarını yerine getirmiş üçüncü bir kişidir.

Türkiye’de yıllık gelir vergisi beyannamesi veren mükellef sayısı 2.113.221, kurumlar vergisi mükellefi 75.220 olup, bunların aynı zamanda katma değer vergisi mükellefiyetleri de bulunmaktadır. Buna karşın, vergi incelemesi yapmakla görevli denetim elemanlarının sayısı ise 2.330 kişi civarındadır. Bu durumda, Devlet kadrolarında görevli vergi inceleme elemanı sayısıyla, milyonları aşan vergi beyannamelerinin etkin bir kontrol ve denetimden geçirilmesine imkân yoktur.

Bu ifadelerden anlaşılacağı tasdik yetkisinin verilmesinin temel gerekçeleri arasında ülkemizde verginin doğru ve eksiksiz olarak toplanmasına katkıda bulunmak düşüncesi yatmaktadır. Yani YMM’lerin yaptığı tasdik hizmeti aslında bir tür vergi incelemesidir ve sunduğu denetim hizmetinin temel yararlanıcısı Gelir İdaresidir. Kanunun tasarımı ve düzenlemesi bu amaçla yapılmıştır.

| 1989 Yılı | 2016 Yılı | |

| G. Vergisi Mükellef Sayısı | 2.113.221 | 1.819.742 |

| K. Vergisi Mükellef Sayısı | 75.220 | 721.524 |

| KDV Mükellefi Sayısı | 2.188.441 | 2.486.821 |

| Tahsil Edilen Gelir Vergisi | 4.801.000 | 123.683.017.000 |

| Tahsil Edilen Kurumlar Vergisi | 2.118.000 | 46.898.207.000 |

| Toplam Vergi Tahsilâtı | 14.232.000 | 529.263.765.000 |

1989 yılından bu yana tahsil edilen Gelir Vergisi 25.762 kat, kurumlar vergisi ise 22.142 kat artmıştır. Şüphesiz korkunç farklılıklar sadece nominal nitelikli değil, aynı zaman reel niteliklidir. Ülkemiz o tarihlerden bu yana ekonomik olarak da büyümüş ve gelişmiştir. Aradan 28 yılda kazanç vergisine tabi mükellef sayısında çok ciddi artış olmamakla birlikte, kurumlar vergisi mükelleflerinin sayısında yaklaşık 9,5 katlık bir artış meydana gelmiştir.

Bu süre zarfında Gelir İdaremizin kapasitesinde de önemli artışlar olduğunu görüyoruz. Özellikle otomasyon alanında çok önemli aşamalar kat ettiğimiz açıkça görülüyor. Vergi müfettişlerinin sayısında, yapılan inceleme sayısında çok ciddi artışlar var.

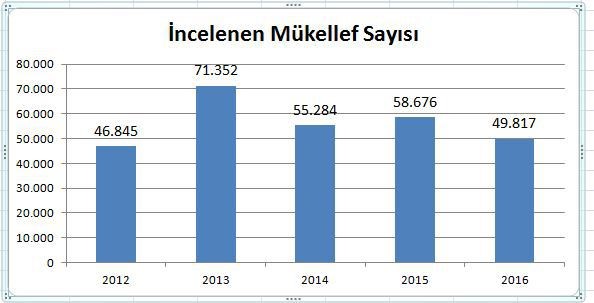

2016 yılı bütçe sunuş konuşmasındaki bilgiler ve VDK Faaliyet Raporları dikkate alındığında son beş yıla ilişkin incelenen mükellef sayıları aşağıdaki gibi görülüyor.

2013 yılını dışladığımızda, ülkemizde bir yılda yapılan vergi incelemesi sayısının yaklaşık 50.000 civarında olduğu anlaşılıyor. Gelir ve kurumlar vergisi mükelleflerinin bütününü dikkate aldığımızda ortalama olarak her 100 mükelleften 2,2 ile 2,5 nin incelenebildiğini görüyoruz.

Tüm bu verileri bir arada ele aldığımızda yeminli mali müşavirlerin yaptığı tasdik hizmetine ülkemizde 1988 yılı koşullarına nazaran daha fazla bir ihtiyaç olduğu ve bunda kamunun ciddi bir çıkarının olduğunu söylemek mümkün.

Yeminli Mali Müşavirlerin Yaptığı Tasdiklerin Sayısı

Yeminli mali müşavirlerin yaptığı işin kapsamı büyük ölçüde Maliye Bakanlığı tarafından belirlenmektedir. Maliye Bakanlığı tarafından tebliğ çıkartılıp düzenleme yapılmadığı sürece, yeminli mali müşavirler konu ve belgelerle ilgili olarak tasdik işlemi yapamazlar. Halen özellikle nakden vergi iadesi ile vergi kanunlarında yer alan muafiyet, istisna, yeniden değerleme, zarar mahsubu ve benzeri hükümlerden yararlanılması yeminli mali müşavirlerce düzenlenmiş tasdik raporu ibraz edilmesi şartına bağlanmış durumdadır. Bu tür tasdikleri daha çok “işlem tasdiki”, “ hesap durumlarının doğruluğunun tasdiki” şeklinde nitelemek mümkün.

Türkiye’de YMM’lerin yaptığı tasdiklerle ilgili gerek TÜRMOB gerekse Gelir İdaresi Başkanlığı tarafından yayımlanmış herhangi bir istatistikî bilgiye rastlamıyoruz. Özellikle vergi incelemelerinin muadili olarak tanımlanabilecek tam tasdik istatistiklerini her nedense ne odalar ne de Maliye Bakanlığı açıklamaktadır. Yaptığımız kişisel araştırmalarda bazı panel notlarından derlenen aşağıdaki bilgilere ulaşabiliyoruz.

| Yılı | Kurumlar Vergisi Mükellefi Sayısı | Tam Tasdik Sözleşme Sayısı | Sözleşme Yapan Mükelleflerin Oranı (%) |

| 2010 | 652.009 | 26.979 | 4,14 |

| 2011 | 663.967 | 27.556 | 4,15 |

| 2012 | 662.190 | 28.421 | 4,29 |

| 2013 | 662.225 | 28.740 | 4,34 |

| 2014 | 673.423 | 29.521 | 4,38 |

| Kaynak: AK Bülent, YMM, Denetim Mesleğinin Ülkemizdeki Serüveni, Yaşanan Sorunlar ve Çözüm Önerileri | |||

Ankara YMM odası yetkililerinden aldığımız bilgilere göre 2015 ve 2016 yıllarında yapılan tasdik sayısı otuz bini biraz aşmaktadır. Söz konusu tasdik işlemleri aktif olarak çalışan 2.625 Yeminli Mali Müşavir tarafından yapılmış.

Hemen ifade edelim ki Türkiye’de mükelleflerin tam tasdik yaptırmalarını sağlayan herhangi bir düzenleme bulunmuyor. Maliye Bakanlığınca yayımlanan bir tebliğle1 , yıllık gelir veya kurumlar vergisi beyannamesi vermek durumunda bulunan mükelleflerin, söz konusu beyannameleri ile bunlara ekli mali tablolarını ve bildirimlerini diledikleri takdirde yeminli mali müşavirlere tasdik ettirebileceği yönünde düzenleme yapılmıştır.

Beyanname tasdikinin amacı, ödenmesi gereken gelir ya da kurumlar vergisinin doğruluğunu araştırmak, tespit etmek ve sağlamaktır. Bu nedenle, yeminli mali müşavirler gerçek durumu tespit etmek için her türlü belgelerden yararlanmak ve her türlü inceleme tekniklerini kullanmak zorundadır.

Kamu idare ve müesseseleri, yeminli mali müşavirlerin tasdik konusu ile sınırlı olmak üzere isteyeceği bilgileri vermekle yükümlüdür. Yeminli mali müşavirler beyannamelerini tasdik edecekleri mükelleflerin işlemleriyle sınırlı olmak üzere diğer mükellefler nezdinde karşıt inceleme yapabilir.

Tasdik edilen beyannameler ve bunlara ilişkin mali tablolar, kamu idaresinin yetkili memurlarınca incelenmiş bir belge olarak kabul edilir. Ancak çeşitli kanunlarla kamu idaresine tanınan teftiş ve inceleme yetkilerinin kullanılmasına ve gerektiğinde tekrarına ait hususlar saklıdır.

Tasdikin zorunlu tutulmamasının ana gerekçesinin faaliyeti süresince, zaten çok sayıda maliyete katlanmak mecburiyetinde olan mükelleflerin bir de YMM masraflarına katlanmak zorunda bırakmamak olduğunu düşünüyoruz. Tasdik zorunluluğunun olmamasının YMM’lerin mesleki bağımsızlığını kısıtlayan önemli bir unsur olarak ortaya çıkmaktadır. Uygulamada bağımsızlığın korunması bir takım yaptırım mekanizmalarıyla sağlanmaya çalışılmaktadır.

Yeminli mali müşavirler yaptıkları tasdik işleminin doğruluğundan sorumludur. Doğru olmaması hâlinde tasdik kapsamı ile sınırlı olmak üzere, kayba uğratılan vergilerden ve kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilen sorumlu olur. Yeminli mali müşavirler yaptıkları tasdikin kapsamını, düzenleyecekleri raporda açıkça belirtir.

Kurumlar Vergisi beyannamesi ve eklerini tasdik eden yeminli mali müşavirler, tasdik ettikleri beyanname ve eklerinde yer alan bütün bilgilerle, bunların dayanağını teşkil eden defter kayıtları ve belgelerdeki bilgilerin doğruluğu ile sahte veya muhteviyatı itibariyle yanıltıcı belge kullanılmamasından sorumludur.

Belgelerin yasal süresi içerisinde Muhasebe Sistemi Uygulama Genel Tebliğlerine, genel muhasebe kurallarına, vergi mevzuatına ve ilgili diğer mevzuata uygun ve doğru olarak yasal defterlere kaydedilmesi ve mali tablolara aktarılması da sorumluluk kapsamındadır.

Sorumlulukların Saptanması ve Yapılan İşlemler

Maliye Bakanlığı vergi denetim elemanlarınca yapılan incelemeler sonucunda, matrah veya vergi farkı ortaya çıktığı takdirde, denetim elemanları yeminli mali müşavirin sorumluluğunun bulunup bulunmadığını da saptamak durumundadır. Bulunan matrah veya vergi farkı ile yeminli mali müşavirin sorumluluğu arasındaki ilişkinin inceleme raporunda net bir şekilde ortaya konulması gerekir.

Ancak günümüze dek denetim elemanları arasında müteselsil sorumluluk açısından bir uygulama birliğini olmadığını görüyoruz. Çoğu inceleme raporunda kasıt veya kusuru olup olmadığına bakılmaksızın “matrah farkı varsa, yeminli mali müşavirin sorumluluğu da vardır.” anlayışından hareket edildiği görülmektedir.

Müşterek ve müteselsil sorumluluğu vergi inceleme raporu ile saptanan yeminli mali müşavirler nezdinde takibat, vergi ve ceza tahakkuku kesinleştikten sonra başlatılmaktadır. Bu nedenle yeminli mali müşavirler yıllar önce çalışmış oldukları mükelleflerin incelenmeye alındığından çoğu zaman haberi dahi olmamakta, yıllar sonra icra memurları kapıya dayandığında tüm mal varlığını yitirecek bir sorumlulukla karşı karşıya kalabilmekteydiler. Söz konusu vergi, ceza ve gecikme faizi tutarları kesinleşmiş olduğu için, meslek mensubunun kendisini savunma ve dava açma hakları da ellerinden alınmaktadır.

Konuyla ilgili sıkıntıların giderilmesi amacıyla 3568 sayılı Kanunun 12. Maddesiyle “Yeminli mali müşavirlerin tasdikten doğan mali sorumlulukları ile disiplin sorumluluklarının ayrı ayrı müstakil bir rapor ile tespit edileceği hüküm altına alınmıştır. Düzenlemeye göre,

- Yeminli mali müşavir hakkında sorumluluk raporu yazılabilmesi için yeminli mali müşavirin yazılı savunması istenecek,

- Savunma isteme yazısının tebliği tarihinden itibaren otuz gün içinde savunma yapılmaması durumunda ilgili yeminli mali müşavir savunma hakkından vazgeçmiş sayılacaktır.

Keza Vergi Denetim Kurulu Yayımladığı bir Yönergeyle2 de tasdik işlemine tabi tutulmuş beyannamelerin incelenmesi sırasında YMM’lerin mesleki, mali ve cezai sorumluluklarına ilişkin olarak vergi müfettişlerince yapılacak işlemleri bir kurala bağlamaya çalışmıştır.

Yeminli Mali Müşavirlere Getirilen Cezai, Mali ve Mesleki Sorumluluklar Bağımsızlığın Sağlanmasında Yeterli mi?

YMM’lerce yapılan tasdikin doğruluğuna olan güvenin tesisi için getirilen müteselsil sorumluluk, gerekli ama yetersiz bir düzenlemedir. Öncelikle sistemde yaptırım mekanizmaları sadece bir olası bir vergi incelemesine bağlanmıştır. Oysa ymm tasdikine tabi tutulmuş beyanlar devletin resmi kurumlarınca incelenmiş sayıldığından aslında bunların prensip olarak vergi idaresi tarafından tekrar incelenmesinin bir gereği yoktur.

Öte yandan yapılan bir vergi incelemesinin mükellefin gerçek matrahını ne ölçüde tespit edilebildiği ve bu tasdike tabi tutulmuş bir işletmede varsa YMM sorumluluğunu ortaya çıkarabildiği de tartışmalı bir konudur. Yapılan vergi incelemeleri sonucu, düzenlenen raporların doğruyu yansıtma kapasitesini belirleyen çok sayıda unsur bulunmaktadır.

- Vergi idaresinin mükellefin vergiye ilişkin verilerine ulaşma kapasitesi,

- Vergi denetimini kolaylaştıran bir mevzuat yapısı,

- Vergi incelemeleri için oluşturulan organizasyon,

- İnceleme elemanının niteliği

Biz burada vergi müfettişleri tarafından yapılan incelemeler sonucu düzenlenen raporların ne ölçüde doğruyu yansıttığı, ülkemizdeki vergi uyumuna olan katkıları ve YMM’ler hakkında düzenlenen sorumluluk raporlarının ne denli doğru, eksiksiz ve adil olduğu üzerinde durmayacağız. Bunun yerine, kendi konumumuza bağlı kalarak önce iğneyi kendimize batırarak yeminli mali müşavirlerin yaptıkları tasdiklerin niteliği belirleyen en önemli unsur olan bağımsız çalışabilme olanakları üzerinde durmaya çalışacağız. Bu amaçla, tasdik sürecinde önem arz eden bazı konuları bilginize sunmak istiyorum:

- Ülkemizde mükelleflerin tam tasdik yaptırmalarını gerektiren yasal bir zorunluluk bulunmamaktadır.

- Yeminli mali müşavirler alacakları ücretler, her yılbaşında çıkarılan bir asgari ücret tarifesiyle belirlenmektedir.

- Yeminli mali müşavirlerin yaptığı tasdik hizmetinin yararlanıcısı büyük ölçüde Maliye Bakanlığıdır.

- Her yeminli mali müşavir kendisine gelir sağlayacak mükellefi kişisel çabasıyla bulmak zorundadır.

- Tasdik yapılan dönem ve beyanlar için öncesinde YMM ve mükellef arasında bir sözleşme imzalanması zorunludur.

- Sözleşmelerin süresi bir yıldır ve her yıl yenilenmesi gerekmektedir.

- Bir ymm’nin bir dönemde sözleşme imzalayabileceği mükellef sayısında ve kaç dönem aynı mükellefle çalışabileceği konusunda herhangi bir sınırlama bulunmamaktadır.

Yeminli mali müşavirlik mesleği diğer tüm bağımsız deneticiler gibi mutlak bir güven ve sorumluluk esasına dayalı olarak yürütülmesi gereken bir meslektir. Yapılan tasdik işlemi üzerine devlet veya tasdik hizmetinden yararlanacak diğer kişiler, bir kısım mali işlemleri tesis etmekte ve ona göre karar vermektedir. Bu nedenle, meslek mensuplarının yaptıkları tasdiklerin doğruluğundan sorumlu olmaları ve etik dışı davrandığı saptananların mali ve adli yaptırımlarla karşı karşıya kalmaları son derece doğaldır. Burada önemli olan mesleğin itibarını yüksek kılmak ve yapılan denetimlerin doğruluğuna olan inancı sürekli kılmaktır.

Bu amaca sağlayacak iki önemli unsur ön plana çıkmaktadır:

- Yeminli mali müşavirlerin niteliği: Görev yapanların gerekli mesleki bilgi ve donanıma sahip olmaları.

- Bağımsız hareket edebilme anlayış ve şartlarının bulunması gerekmektedir.

Tüm bağımsız denetçiler gibi Yeminli Mali Müşavirler de kendilerine ödenen ücret karşılığında geçimlerini sürdürürler ve doğal olarak, bu gelirlerini tehlikeye atacak fiil ve işlemlerden kaçınmak isterler. Müşterisinden alacağı ücrete duyulan bağımlılık denetçinin bağımsızlığını etkileyen önemli unsurlardan birisidir. Bir denetici müşterisinden elde edeceği gelirin, maliye idaresi, şirketin ortakları ve diğer mali tablo yararlanıcılarına karşı olan sorumluluklarından daha önemli olduğunu düşündüğünde, denetimini söz konusu tarafların çıkarlarını göz önünde bulundurarak yapma eğilimi azalır. Elde edilen ücret gelirinin tutarı büyüdükçe, denetçinin sorumluluklarından kaçınması ve tasdikini veya denetimini yanlış olarak yapma ihtimali o denli artmakta ve mali verilerin manipüle edilmesi; muhasebe ve vergisel standartların kötüye kullanılması ve çarpıtılması gibi sonuçlar ortaya çıkmaktadır.

Taraflı şekilde yapılacak denetimlerin sonuçları, denetçinin, firma sahip veya yöneticilerine olan bağımlılığından dolayı yanıltıcı olabilmektedir. Denetçilerin bağımsızlıklarını korumalarının sağlanması temel yolu işverenlere karşı durmalarını sağlayacak yöntemler geliştirilmesidir. İşi kaybetme riski olmadan işletmenin iş ve işlemleri ile beyanlarının sorgulanıp incelenebildiği bir ortamda tam bağımsız olarak çalışma olasılığı artmaktadır. Sonuç olarak, mükellef veya müşterinin deneticiyi seçmesi ve ücretlerini belirlemesi olgusu ile zorunlu olmayan, tercihe bağlı bir tasdik anlayışı bir araya geldiğinde YMM’nin tam bağımsız olarak şekilde tasdik yapmasında tereddütler oluşabilmektedir.

Mevzuat gereği, işe başlamadan önce yeminli mali müşavirler ile işletme yetkilileri arasında tasdik sözleşmesi imzalanır. Müşavirlik firmaları, mevcut işe yeni dönemde de devam etmek veya yeni müşteriler kazanmak için tarifelerde belirlenen asgari ücretinde altında düşük fiyat teklif eder. Denetim firmasının kendisine bağımlı olduğunu ve uygun koşullarda çalışacak yeminli mali müşavir olmaması durumunda tasdik yaptırmama imkânına sahip olduğunu bilen bir işletme sahibi için YMM’nin bağımsızlığı anlamsız ve kuru bir temenniden ibaret olarak kalmaktadır. Bu şartlar altında Yeminli Mali Müşavir, işletme sahibi için parası kendisi tarafından ödenen, isterse çalışma akdini yenilemeyeceği ve sonunda da hazırlanan mali tabloları öyle veya böyle tasdik etmek durumunda kalacak olan bir personeli olma niteliği taşımaktadır.

Deneticinin müşterisine olan bağımlığıyla ilgili olarak başka etkenler de söz konusudur.

Yeminli mali müşavirlik firmaları, tasdik hizmetlerinin yanında müşterilerine ek hizmetler sağlamaktadır. Örneğin muhasebe kayıtlarının tutulması, vergi incelemelerinde danışmanlık, yeni bir bilgisayar sisteminin uygulanması, teşvik veya yatırım danışmanlığı, yönetim danışmanlığı yaygın örneklerdir. Son dönemlerde buna bir de bağımsız denetim hizmetleri eklenmiş durumdadır. Müşteri ile bu ilave çalışma ilişkileri, denetim firmasının bağımsızlığının sorgulanmasıyla sonuçlanmaktadır. Yeminli müşavirlik ücretlerinin düşüklüğünü telafi etmek amacıyla denetim dışı işler ve ücretler önemli hale geldiğinde, ister istemez denetim standartlarına uyulması ihmal edilebilmektedir. Bu durumda şirketinin iyi performans göstermesini isteyen, böylece danışmanlık için ek ücret kazanmaya devam eden deneticinin tarafsızlığı tartışmaya açık hale gelebilecektir.

Ben tüm meslek mensuplarının yaptıkları denetim ve tasdik işlerinde tam bir bağımsızlık ve tarafsızlık içinde hareket ettiklerine inanıyorum. Buna rağmen yukarıda bahsi geçen etmenler göz ardı edilmemeli ve mesleki bağımsızlığın yaptırım mekanizmaları dışında mesleki bazı düzenlemelerle özendirilmesi gerekmektedir. Yeminli mali müşavirlik, ülkemizin ekonomik gelişmesi için gerekli vergi gelirlerinin toplanmasında, mali tabloların doğruluğunun sağlanmasında çok büyük önem taşıyan bir müessesedir. Kişi ve grup çıkarından ziyade ülke ve toplum çıkarları nazara alınarak organize edildiklerinde yüksek katma değer yaratma potansiyeline sahiptir. Bu bağlamda hayati husus meslek mensuplarının bağımsızlığıdır. Mesleğini ifa ederken bağımsız davranabilme bilinç ve koşullarına sahip olmayan bir deneticinin yaptığı tasdik sorgulanmaya mahkûmdur. Bu amaçla, YMM’lerin bağımsız iş yapma kabiliyetlerini artırıp gerek kamusal ve gerekse toplumsal güveni tesis ettirecek bazı öneriler aşağıda sıralamıştır.

- Türkiye’de YMM’lik piyasasının oligopolistik yapısı üzerine yapılmış bir istatistik bulunmamaktadır. Piyasada hakim olan denetim firması sayısı ve ödenen toplam ücretler içerisindeki payına yönelik bir veriye ulaşabilmiş değiliz. Ancak fiili gözlem az sayıda firmanın piyasanın büyük çoğunluğuna hakim olduğu yolundadır.

Yeminli Mali Müşavirlik bir serbest meslek faaliyeti işidir. Çalışmalarda şahsi mesai, kişisel eğitim, bilgi birikimi ve deneyim esastır. Tek bir kişinin onlarca hatta yüzlerce mükellefe gerektiği ölçüde mesai harcaması imkânsızdır. Bu nedenle her bir YMM tarafından tasdiki yapılacak mükellef sayısı mutlaka kısıtlanmalıdır ve sözleşme imzalayabilecek mükellef sayısı sınırlandırılmalıdır.

- Aynı mükellefle süreklilik taşıyan iş ilişkisi deneticinin mükellefe bağımlılığını artıran bir unsurdur. Bu nedenle denetimlerde rotasyon esası benimsenmeli ve bir mükellefin aynı YMM’lik firmasıyla belli bir süreden sonra çalışması engellenmelidir.

- Maliye Bakanlığı “tam tasdik” yanında “kısmi tasdik” şeklinde bir uygulama başlatmalı ve vergi matrahlarının belirlenmesinde büyük önem taşıyan bazı hususların tasdiki zorunlu olmalıdır. Örneğin: Tek düzen hesap planına göre, vergi kanunlarına göre hesaplanmış belli tutarları aşan müşteri alacağı, kasa mevcudu, emtiası veya amortismana tabi iktisadi kıymeti olan firmaların söz konusu tutarları YMM’lere tasdiki zorunlu tutulmalıdır. Bahsettiğim bu hususular işletmelerin mali tablolarını ve vergi matrahını doğrudan etkileyen ancak vergi idaresi tarafından araştırılması ve incelenmesi bir hayli zahmetli ve vakit alıcı unsurlardır. Bu konularda getirilecek tasdik zorunluluğu mükellef açısından tam tasdike nazaran daha az maliyetli olacak; vergi matrahlarının daha gerçekçi olarak belirlenmesiyle sonuçlanacağı için de olası vergi kayıplarını önleyecektir.

- YMM tasdikinden geçen firma aynı zamanda bağımsız denetimden de geçmiş sayılmalı, ayrı ayrı denetim raporları düzenlenmemelidir. Bu durum firmaları aynı zamanda gereksiz bir mali yükten kurtaracaktır.

1 8 Seri No’lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği, 30.07.1995 tarih ve 22359 sayılı Resmi Gazete’de yayımlanmıştır

2 SMMM ve YMM’ler Hakkında Vergi Müfettişleri Tarafından Sorumluluk Raporu Düzenlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönerge